Muchos ciudadanos actualmente se están preguntando, el IRPH qué es. Sin duda se preguntan el IRPH qué es, porque en los últimos años cada vez con más intensidad está aparenciendo en los medios de comunicación. El IRPH es un índice hipotecario, que se publica mensualmente por el Banco de España, y sirve como referencia para algunas hipotecas que se comercializaron con este índice. Sirve para calcular cuanto se pagará en la cuota mensual de la hipoteca al IRPH. Si quieres saber más sobre qué es IRPH, haz clic en este enlace IRPH que es . Si quieres conocer todo sobre el IRPH aquí lo puedes encontrar.

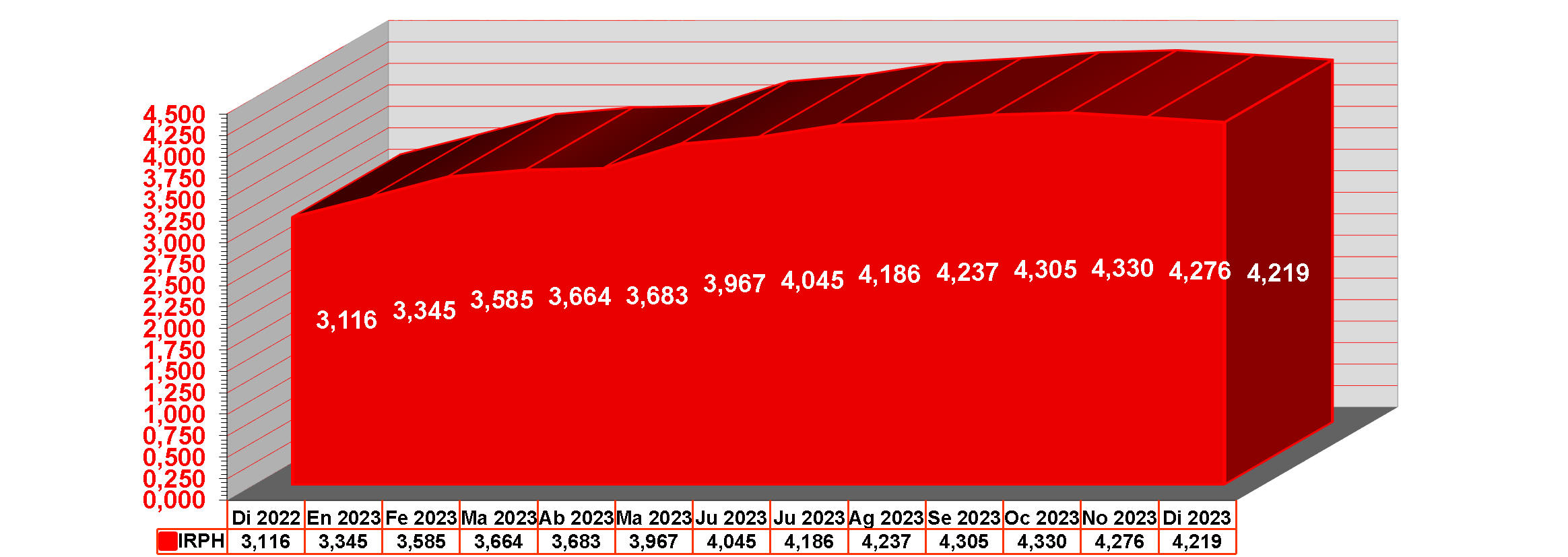

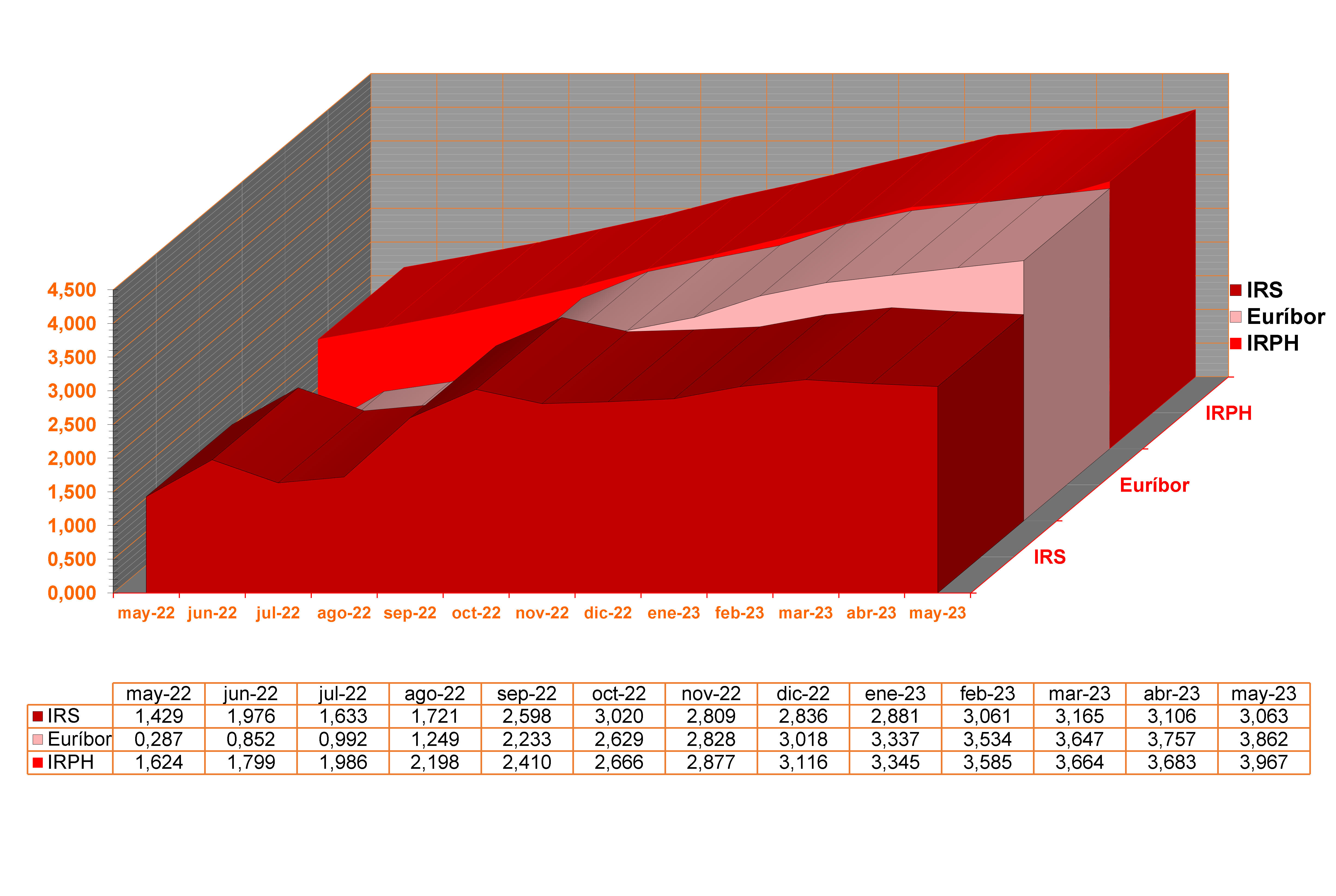

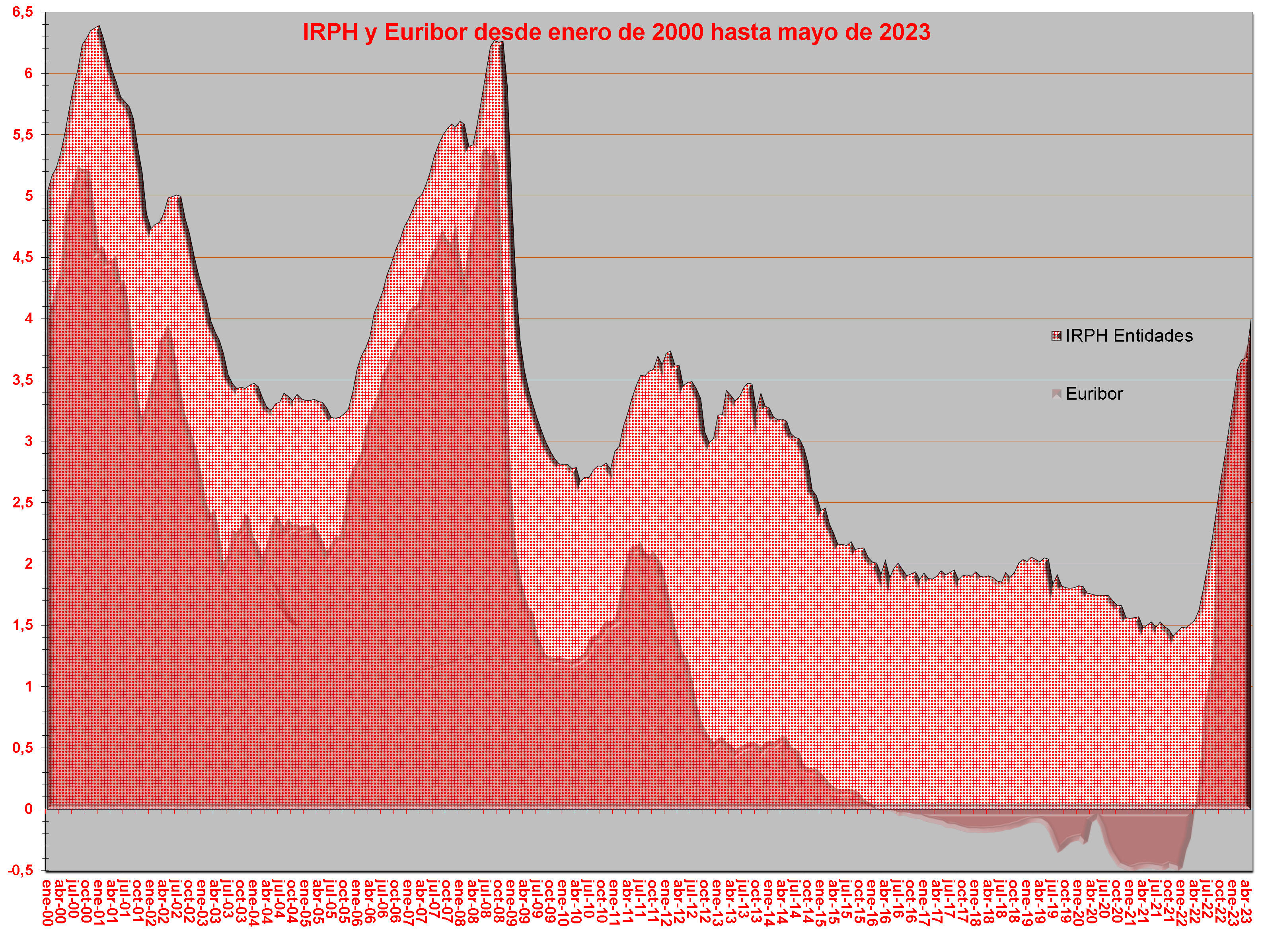

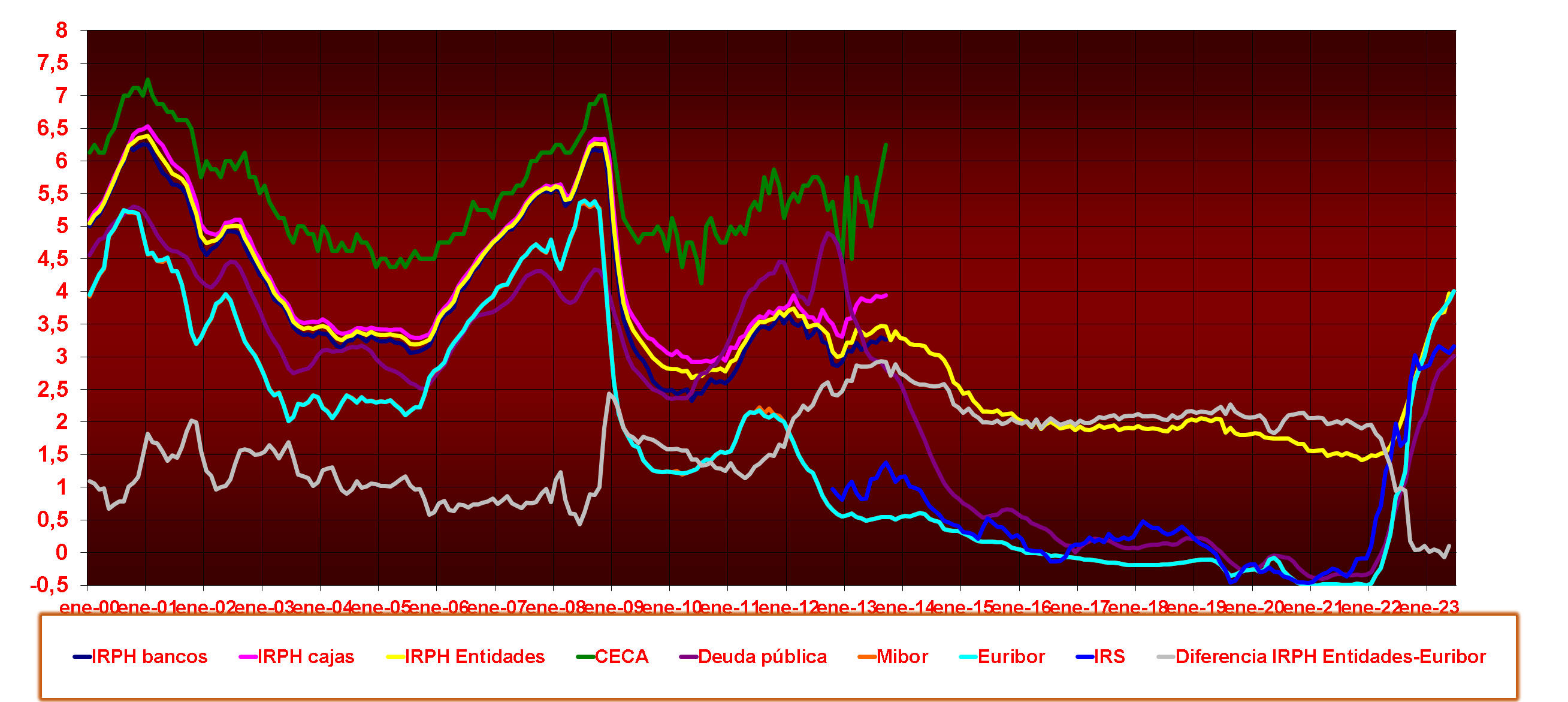

Anteriormente existían tres variantes del IRPH: IRPH Cajas, IRPH Bancos e IRPH Entidades. Los dos primeros desaparecieron en 2013 y se quedó el IRPH Entidades. En la presente web presentamos información de todos los índices y especialmente gráficos y datos actualizados del IRPH Entidades a lo largo del calendario. Dispones de muchas calculadoras de hipoteca para hacer cálculos y dispones de un foro IRPH para escribir sobre el IRPH Entidades o sobre cualquier tema relacionado con la hipoteca.

El TJUE en su sentencia sobre el caso IRPH ha dictaminado a favor del cliente, por lo que reclamar IRPH es posible.

Las hipotecas, las calculadoras simuladores de hipotecas, los índices hipotecarios IRPH y Euríbor y la economía en general, son los temas centrales de la presente web.

Si necesitas es informarte por créditos o préstamos personales puedes acudiar al portal de créditos y préstamos www.financredi.es

Internet, escuelas y parques: ¿cómo evaluar la ubicación de su posible nuevo hogar?

Mudarse a una nueva locación puede parecer algo sencillo, pero nada más alejado de la realidad; primero se deben hacer algunos preparativos antes de dar inicio a un nuevo cambio de vida en un lugar mejor.

La organización será la clave para que este plan se dé, y uno de los primeros detalles que se deben tomar en cuenta es conocer las ubicaciones de los sitios que han captado nuestro mayor interés en base a nuestras necesidades.

Por otra parte, la zona en la que se planea adquirir un hogar debe contar con algunos requerimientos los cuales nos ayudarán a saber si dicho lugar es el más adecuado para vivir cómodamente.

La ubicación, un detalle que siempre se pone en primer lugar a la hora de buscar un nuevo hogar, y es que, casi todo depende de la zona en la que queramos residir.

Pero, no solo eso es lo que importa, también hay otros aspectos a tomar en cuenta, ya que nos interesa acudir a otros lugares en nuestro día a día y es conveniente que la distancia entre dichos lugares y nuestro nuevo hogar sea lo más reducida posible y de fácil acceso.

Por otra parte, pulsa aquí para saber más sobre las VPN si deseas realizar una búsqueda más segura de anuncios sobre los lugares donde haya casas disponibles.

Vivir lejos de un lugar al que frecuentamos no es atractivo; la influencia que tienen en nosotros los sitios de interés es bastante notoria y no vivir cerca de dichos lugares puede resultar en largos recorridos para llegar a su ubicación. Los lugares que se toman en cuenta son:

- Centros comerciales

- Supermercados

- Centros médicos

- Oficina de trabajo

- Escuelas

- Parques y plazas

Además, es importante observar qué tipo de lugares son relevantes para nosotros según nuestras necesidades, por ejemplo, si trabajamos de forma presencial lo más recomendable es que dicho lugar no esté lejos, lo mismo aplica para aquellos que aún se encuentran realizando actividades académicas.

Otro factor importante es el presupuesto que tengamos a disposición, debido a que no en todos los lugares dicho presupuesto para tener una buena calidad de vida suele ser igual, este puede incrementarse o reducirse dependiendo de las necesidades de los propietarios. Hay que tener eso muy en mente.

¡Por supuesto! Nadie quiere vivir en una zona insegura, tanto dentro como fuera de la residencia. Vivir en un entorno seguro es lo más recomendable y esto no puede pasar desapercibido, de hecho, este aspecto debe estar en la lista de prioridades a la hora de adquirir un inmueble.

A la hora de elegir una nueva vivienda en una zona de clase social media o alta, esta debería contar con los siguientes requisitos en cuanto a la seguridad:

- Cámaras de seguridad CCTV

- Vigilancia 24/7

- Portones y cercas

- Sistema de alarmas

Elegir una excelente ubicación para un nuevo hogar puede que no sea tan sencillo; lo más recomendable es buscar asesoramiento con agentes inmobiliarios para que nos ayuden a encontrar el mejor lugar que se adapte a nuestras necesidades, y también al presupuesto.

Los acuerdos que ofrecen los bancos ante una reclamación por IRPH

Durante la última década han surgido numerosas reclamaciones y controversias por parte de los consumidores en España, que se han animado a denunciar y dar voz a una realidad que llevaba muchísimos años afectando directamente a la economía de las familias del país: el Índice de Referencia de Préstamos Hipotecarios, también conocido por sus siglas IRPH.

Este índice, utilizado por algunas entidades bancarias para calcular el tipo de interés aplicable a los créditos hipotecarios, ha generado preocupaciones entre los consumidores debido a la propia opacidad con la que los bancos presentan este concepto, así como a sus reiteradas tendencias al alza. Esto ha provocado que miles de familias lleven años pagando una cantidad de intereses que, ahora, según el Tribunal de Justicia de la Unión Europea se considera completamente abusiva, como bien se puede comprobar en el artículo del despacho Sello Legal, especializado en este tipo de casos.

Sea como sea, en este artículo queremos explicar por qué los bancos han comenzado a ofrecer acuerdos extrajudiciales para resolver estas reclamaciones relacionadas con el IRPH, en qué consisten exactamente estos acuerdos y cuáles serán sus implicaciones en la economía de los consumidores, para que puedan tomar una decisión acertada e informada.

El IRPH es un índice que muchas entidades bancarias han utilizado en España para establecer los intereses que se aplicarán a la devolución de un préstamo hipotecario, de manera abusiva, así como poco transparente, de ahí la polémica con este índice. Además, a diferencia de otros índices como puede ser el Euríbor, el IRPH se calcula únicamente a partir de los datos proporcionados por los propios bancos, lo que lo convierte en un concepto poco fiable.

Todo esto, unido al hecho de que, en muchas ocasiones, se ha encontrado que el IRPH sigue una tendencia siempre al alza, estando siempre más alto que otros índices de referencia para el pago de créditos hipotecarios, ha dado como resultado el incremento más que considerable de una gran cantidad de cuotas hipotecarias.

Ante la creciente presión y la proliferación de demandas judiciales relacionadas con el IRPH, los bancos han comenzado a ofrecer acuerdos extrajudiciales como una vía para resolver las reclamaciones de manera más rápida y económica, sobre todo para las propias entidades financieras. Sin embargo, este es un asunto bastante complejo con diversas implicaciones legales y financieras que pueden afectar directamente a los propios usuarios, por lo que firmar uno de estos acuerdos puede llegar a ser verdaderamente negativo.

Lo mejor en caso de que el banco proponga un acuerdo extrajudicial es analizar cada caso de manera individual y contar siempre con el asesoramiento profesional de un equipo especializado, como puede ser el departamento de reclamación de IRPH de Sello Legal Abogados.

Lo cierto es que estos acuerdos que están proponiendo hoy en día los bancos suelen ser más beneficiosos para ellos mismos que para sus clientes. Generalmente, la solución que proponen pasa por reducir el tipo de interés aplicable a la hipoteca o por la devolución de una parte de los intereses pagados. Sin embargo, esto no tiene por qué ser así en todos los casos, por lo que resulta imprescindible contar con un buen equipo de abogados especializados en reclamaciones por IRPH, que puedan evaluar la viabilidad de la reclamación y negociar con el banco el acuerdo para obtener las mejores condiciones posibles.

Básicamente, el principal motivo de rechazo para no firmar estos acuerdos extrajudiciales con el banco es que, en la mayoría de los casos, estos significaría renunciar a la posibilidad de emprender acciones legales más contundentes en el futuro. Lo más habitual es que los acuerdos ofrecidos no sean lo suficientemente favorables para los clientes, al menos en primera instancia, ya que las entidades financieras tienen un interés en resolver las reclamaciones de la manera más beneficiosa para ellas. Es aquí donde un el asesoramiento de un abogado especializado antes de firmar puede resultar fundamental para llegar a buen término.

En términos generales, se habla de un acuerdo extrajudicial beneficioso para el consumidor cuando el banco se compromete a la restitución del dinero que se ha pagado de más desde la contratación del préstamo. Además, también puede ser una buena idea si la cuota del préstamo hipotecario se abarata considerablemente respecto a la anterior, o en caso de que el banco renuncie a que el usuario firme una cláusula de no reclamación, que impida denunciar al banco en un futuro.

No obstante, el despacho de abogados Sello Legal y su director Íñigo Serrano, a los que hemos consultado como voces expertas para la redacción de este artículo, recomiendan siempre que cada caso se evalúe de manera profesional, individual y personalizada. De esta manera, los usuarios recibirán la resolución que merecen y podrán resolver su situación de manera rápida y legal.

El auge de las hipotecas mixtas en España: ¿Merecen la pena?

Durante más de seis años, los datos del Euríbor han experimentado valores negativos, más concretamente desde febrero de 2016 a marzo de 2022. A partir de esta fecha, el Euríbor no ha parado de crecer, situándose en agosto de 2023 en el 4,073%, siendo esta la primera caída en los últimos 20 meses, pero superando con creces el 1,249% de hace justo un año.

Este crecimiento exponencial del Euríbor, junto con el aumento de los tipos de interés, han hecho renacer las hipotecas mixtas en España, que desaparecieron de la oferta de los bancos justo cuando el Euríbor comenzó a registrar cifras negativas.

Como su propio nombre indica, una hipoteca mixta es aquella que combina elementos de hipotecas de tasa fija e hipotecas de tasa variable.

Normalmente, las hipotecas mixtas se componen de un primer periodo de entre 3 y 10 años donde la tasa de interés es fija y, tras este periodo, la tasa de interés se convierte en variable.

La principal ventaja de las hipotecas mixtas es que el titular puede disfrutar de intereses más bajos en comparación con las hipotecas puramente fijas.

Las hipotecas fijas siempre han sido el producto estrella de los bancos, debido a que, históricamente, el Euríbor siempre se ha mantenido en niveles positivos hasta febrero de 2016. Es aquí donde entran con mayor presencia las hipotecas variables, iniciándose una gran competencia entre ambas por lograr, en todo momento, la primera posición del podio.

Por ejemplo, según el INE (Instituto Nacional de Estadística), en febrero de 2020, eran las hipotecas variables las que mayor cuota de mercado consiguieron, alcanzando un 61,30%. Pero, en marzo de 2020, cambió completamente la historia, ya que las hipotecas fijas superaron a las variables con un 53%.

Las hipotecas mixtas, en su momento, no eran un producto competitivo frente a las hipotecas fijas y las hipotecas variables, ya que, debido a la incertidumbre sobre el Euríbor y la tasa de interés, se corría el riesgo de pagar más al empezar el periodo variable. Por eso, las hipotecas mixtas han comenzado a resurgir hace relativamente poco, cuando ambos porcentajes se han mantenido más estables en el tiempo y con valores más altos que en el pasado, siendo la tasa de interés registrada en septiembre de 2023 por el Banco Central Europeo del 4,50%.

Las hipotecas mixtas han alcanzado, en junio de 2023, más del 60% de las contrataciones firmadas sobre el total y siguen en esa tendencia desde entonces. Esto es debido a la posibilidad que existe hoy en día de cambiar de hipoteca y a las ventajas ya mencionadas de las hipotecas mixtas, es decir, seguridad de la tasa de interés fija (que, actualmente, ronda el 3,00% durante el periodo fijo) y oportunidad de bajadas del Euríbor durante el periodo variable.

Desde el año 2022, podemos encontrar una mayor oferta de hipotecas mixtas en el mercado. Y es que los bancos están apostando de nuevo por este producto, debido a su versatilidad y, por supuesto, a la demanda de los clientes que quieren comprar una vivienda.

De esta manera, recomendamos, principalmente, dos entidades bancarias para contratar una hipoteca mixta.

Por un lado, dentro de la oferta de hipotecas de ING, encontramos su solución mixta, la cual está disponible hasta un periodo de 40 años en su parte fija y no tiene comisiones de apertura, amortización o subrogación.

Respecto al TIN y al TAE de la Hipoteca Naranja Mixta de ING, estos son porcentajes variables y personalizables según el perfil del contratante, aunque rondan el 4,00% TAE/3,50% TIN sin bonificar y el 3,50% TAE/3,00% TIN bonificada para el plazo fijo inicial.

Por otro lado, tenemos las hipotecas de Openbank donde también podemos acceder a una hipoteca mixta sin comisiones, pudiendo contratarla hasta 30 años en plazo fijo.

La Hipoteca Open Mixta aplica un TIN y una TAE también muy competitivos que alcanzan el 4,25% TAE/3,25% TIN sin bonificar y el 4,00% TAE/2,75% TIN bonificada.

Cambiar de hipoteca, también llamado subrogación de hipoteca, puede ayudarte a ahorrar una buena cantidad de dinero al año. En agosto de 2023, aquellos titulares que cambiaron a hipoteca fija ahorraron unos 300 € en sus cuotas, mientras los que cambiaron a hipoteca mixta alcanzaron una cantidad de ahorro de 280 € aproximadamente.

No obstante, debes considerar dos aspectos a la hora de cambiar tu hipoteca:

- Si te queda poco tiempo para terminar de pagarla, no tiene sentido hacer un cambio de hipoteca y menos a tipo fijo, ya que apenas nos quedarán intereses.

- Recuerda que podrás cambiar de hipoteca variable a fija siempre que tengas menos de 70 años cumplidos o incluso 75 años en algunas entidades.

Decidirse por una de las mejores hipotecas mixtas, fijas o variables dependerá de muchos factores, entre ellos, tu situación financiera actual y tus necesidades personales. Además, es muy importante comparar las diferentes ofertas disponibles, así como estar informados sobre las condiciones del mercado, en especial de la evolución del Euríbor y del tipo de interés.

Comenta jose de Bilbao

Jueves, 18 Abril 2024 | 05:50:53 PMComenta jose de Bilbao

Jueves, 18 Abril 2024 | 05:50:42 PMComenta Roger de Badalona Barcelona

Miércoles, 17 Abril 2024 | 08:01:54 PMComenta Eduardo de Manzanares el Real

Miércoles, 17 Abril 2024 | 07:28:14 PMComenta Rafa de valencia

Miércoles, 17 Abril 2024 | 05:54:03 AM