El IRPH es un índice hipotecario que se utiliza para calcular el tipo de interés de las hipotecas referenciadas al IRPH.

Vamos a tratar de explicar el IRPH que es, de la forma más sencilla posible. Existen dos tipos de hipoteca: hipotecas a interés variable e hipotecas a interés fijo. Las hipotecas a interés variable, como su nombre indica su interés varía con el tiempo. Las hipotecas a interés fijo, siempre tienen el mismo interés, por ello siempre, de principio a fin se paga la misma cuota por la hipoteca, a no ser que se haga una amortización parcial anticipada de la hipoteca, es decir, se aporte dinero de forma extraordinaria, dinero extra a parte de las cuotas mensuales, con el fin de aligerar la cuota de la hipoteca o el tiempo, según el hipotecado decida.

Si tienes pensado contraer próximamente una hipoteca, es muy importante contar con la mejor información y asesoramiento, ya que firmar una hipoteca generalmente implica poner mucho dinero en juego, además de suponer una relación a largo plazo con el banco. Si quieres un consejo que pensamos que es muy valioso, aquí los tienes: antes de firmar debes estar muy pendiente de las mejores hipotecas que ofrecen los bancos en la actualidad. Si no tienes esta información actualizada, puedes fácilmente firmar una hipoteca, que aunque desde tu punto de vista la consideres buena, puede ser que en el mercado hipotecario actual existan otras hipotecas con condiciones mucho mejores.

Pero volvamos, al tema que nos ocupa, que no es otro que el IRPH qué es.

Cuando tenemos una hipoteca a interés variable, esta puede ser hipoteca ligada al Euribor, o hipoteca ligada al IRPH. En ambos casos, la cuota mensual de la hipoteca varía cada cierto tiempo según vayan evolucionando estos índices. Las hipotecas a interés variable, por tanto, se revisan cada cierto tiempo, que vendrá reflejado en la escritura o contrato hipotecario. Si el IRPH o el Euribor, según a que índice se encuentre ligada nuestra hipoteca ha subido durante ese tiempo, la cuota de la hipoteca después de la revisión será más cara, sin embargo, si el índice al que se encuentre ligada o referenciada, nuestra hipoteca ha bajado, la cuota mensual de la hipoteca después de la revisión será más baja, es decir, más barata.

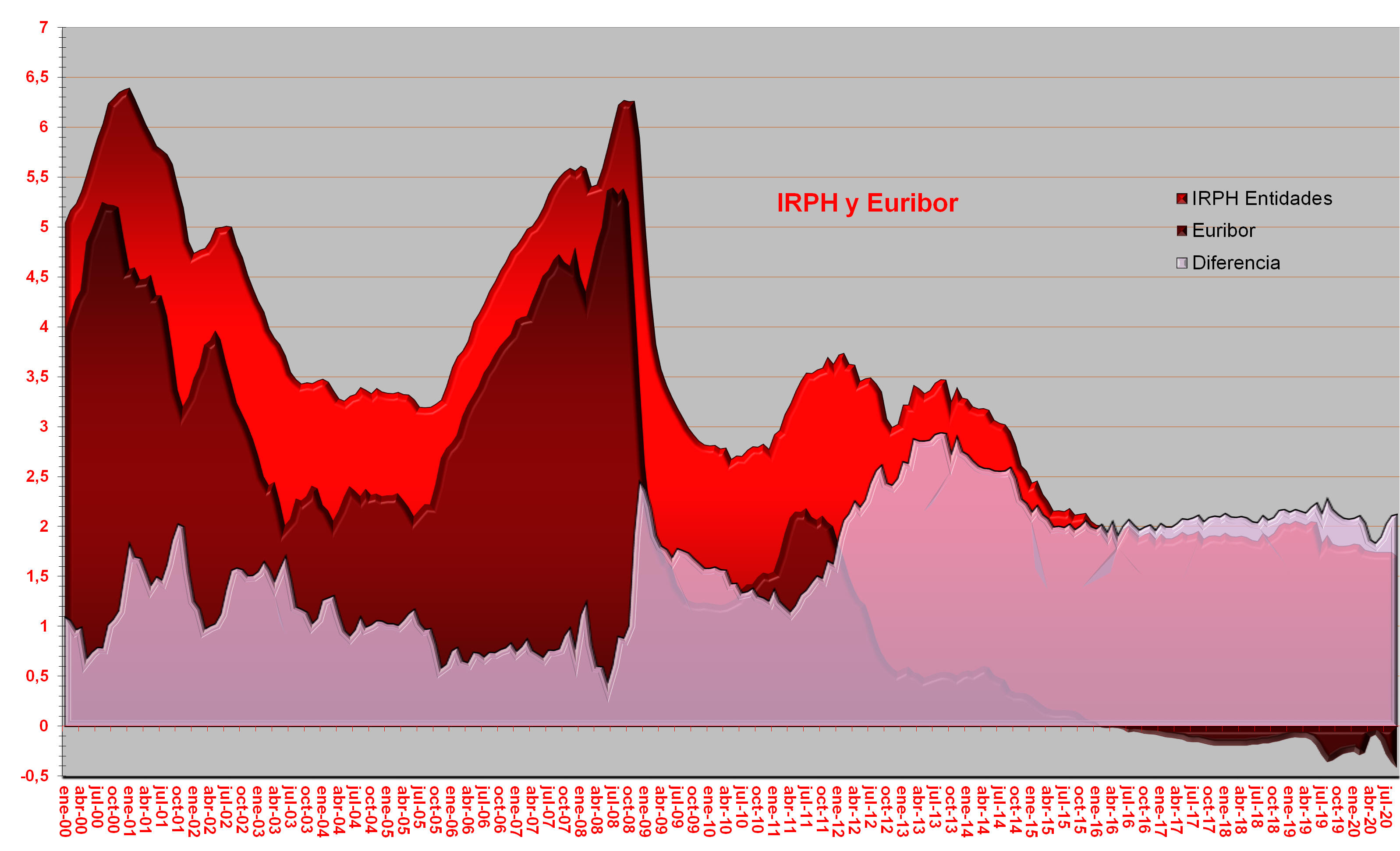

Aquí os mostramos el gráfico anual del IRPH, para que veas, que mes a ves el IRPH tiene un valor.

Por lo tanto, el IRPH, es un índice hipotecario que sirve para calcular el tipo de interés que tendrá una hipoteca a interés variable ligada o indexada al IRPH durante el tiempo que exista entre revisión y revisión. Entre una revisión y la siguiente, el periodo suele ser de un año, pero también existen hipotecas que se revisan semestral o trimestralmente. Lo vendrá indicado en la escritura.

Para seguir profundizando en el tema, el IRPH que es, os diremos, que su nombre oficial es tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre, y se calcula como la media aritmética simple de los precios ponderados por el saldo de las operaciones de préstamo con garantía hipotecaria a plazo igual o superior a tres años, para adquisición de vivienda libre, que hayan sido iniciadas o renovadas durante el mes al que se refieren los índices.

Antes existían tres tipos de IRPH: IRPH Cajas, IRPH Entidades e IRPH Bancos, pero el IRPH Bancos y el IRPH Cajas desaparecieron a través de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización. Después de esta ley solo quedó el IRPH Entidades.

Cada día 20 de cada mes, a veces algún día antes, se publica el valor del IRPH por el Banco de España.

El IRPH es un índice que se publica mensualmente por el Banco de España, y sirve de índice de referencia para algunas hipotecas a interés variable. El valor que alcanza el IRPH mensualmente es una media aritmética simple de las TAE de las hipotecas de tres o más años, iniciadas o renovadas durante ese mes. Precisamente en el cálculo del IRPH, al utilizar para la medio tipos medios equivalentes, es decir la TAEs, radica el problema que ha llevado a muchos ciudadanos a reclamar el IRPH. Porque el TAE, incluye gastos, comisiones y el diferencial de una hipoteca, y por tanto si una hipoteca se referencia al IRPH, índice cuyos valores ya incluye diferencial, gastos y comisiones, porque se trata de la media de la TAE de las hipotecas iniciadas o renovadas durante ese mes, al añadir a la hipoteca IRPH, su propio TAE, con sus propias comisiones, gastos y diferencial, al final una hipoteca IRPH incluye comisiones, gastos y diferencial duplicados.

Hay muchas personas y familias que no han podido hacer frente a las cuotas de sus hipotecas por tenerlas vinculadas al IRPH, o por ser tan abultadas no han podido hacer frente a otras de sus deudas. Muchos ciudadanos incluso se preguntan cuando prescriben las deudas.

Como para calcular los valores del IRPH se utiliza la media de las tasas anuales equivalentes (TAE) de las hipotecas iniciadas o renovadas, habrán hipotecas ligadas al Euribor para este cálculo y luego como a la hipoteca IRPH se le añade sus propias comisiones, gastos y diferencial, el valor del Euribor siempre estará por debajo del IRPH, ya que se puede decir que el valor del Euribor, es un componente del valor del IRPH y por lo tanto al ser el valor del Euribor un componente del IRPH, siempre será menor el Euribor que el IRPH.

En los últimos años, la diferencia entre los valores del IRPH y del Euribor, se consolidado por encima de los dos puntos.

En el siguiente gráfico puedes ver la diferencia entre los valores del IRPH (área rojo), los valores del Euríbor (área granate) y la diferencia mensual entre el valor del IRPH y del Euríbor (área rosada).

Actualmente ya no se comercializan hipotecas vinculadas al IRPH, ya que multitud de ciudadanos han reclamado por su hipoteca al IRPH. Las demandas IRPH han recorrido toda el ordenamiento jurídico español: Juzgados de Primera Instancia, Audiencias Provinciales y Tribunal Supremo. Además también, el IRPH ha llegado al Tribunal de Justicia de la Unión Europea (TJUE), y ya ha dictado sentencia, es la sentencia del TJUE del 3 de marzo de 2020 por el caso IRPH.