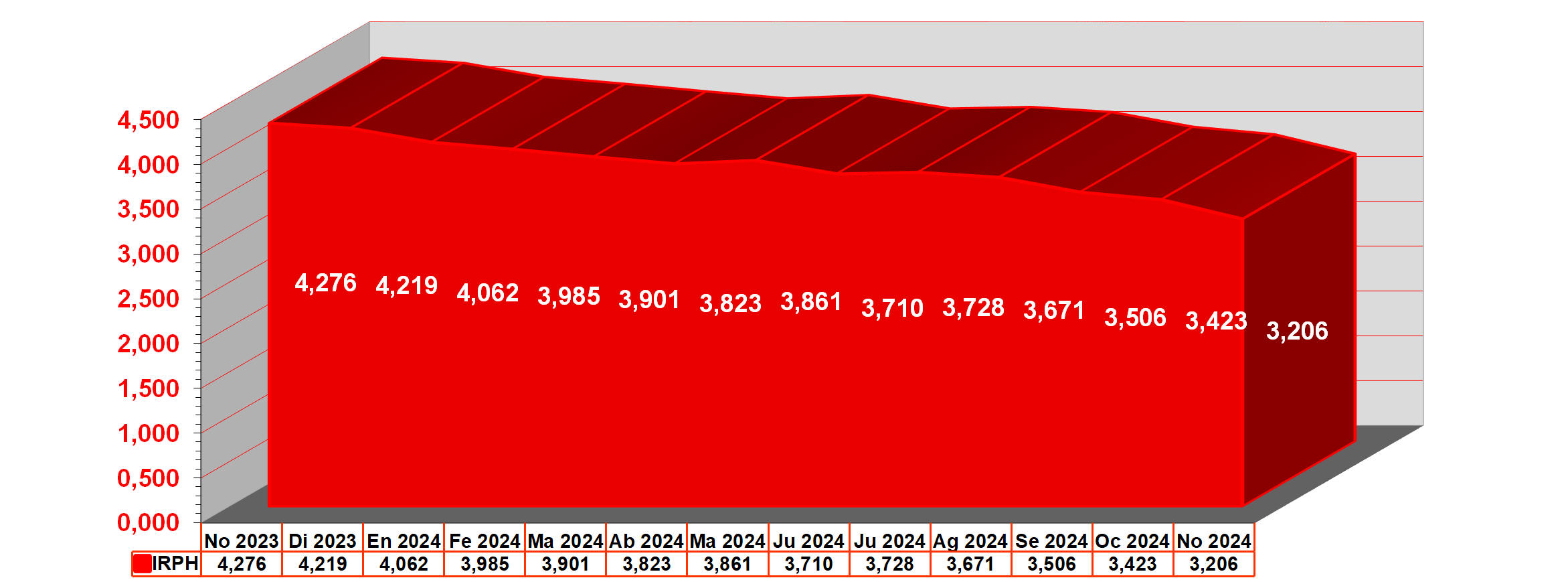

El IRPH baja en septiembre al mínimo histórico: 1,700%

El IRPH baja en septiembre de 2020 al valor 1,700% y al ser un mínimo histórico este valor abaratará las hipotecas independientemente de si la revisión es trimestral, semestral o anual.

Aunque muchos de los ciudadanos con hipoteca IRPH están pendientes de la polémica sentencia del Tribunal Supremo sobre cuatro recursos de casación por hipotecas vinculadas al IRPH, en la que se admitía la falta de transparencia en la aplicación del índice IRPH en el contrato hipotecario pero que no existe abusividad en la cláusula IRPH, también necesitan saber que valores alcanza el IRPH, ya que de ellos depende de si su hipoteca se abaratará o encarecerá en la siguiente revisión.

El IRPH ha alcanzado en septiembre de 2020 el valor 1,700, y se trata de su segundo mínimo histórico consecutivo. La razón de esta nueva caída la encontraremos seguramente en que el Euríbor también se encuentra en estos meses experimentado caídas hacia mínimos históricos y cómo el cálculo del IRPH se apoya en grandes rasgos en la media de las TAE de las hipotecas comercializadas y revisadas de cada mes, evidentemente, los valores IRPH dependen también de los valores que alcanza el Euribor, que es el índice utilizado en la inmensa mayoría de las hipotecas en España.

La diferencia entre ambos índices, IRPH y Euribor, a pesar de las caídas que muestran los dos, se acrecienta. Esto se debe a que el Euribor ha caído más significativamente en los últimos meses, que el IRPH.

El Euríbor ha caído tanto a consecuencia de los estímulos de ayuda de gran envergadura que ha puesto en marcha y que seguirá poniendo el Banco Central Europeo (BCE), para afrontar las devastadoras consecuencias de la pandemia del Covid-19 en las economías de los países europeos.

Mientras que en septiembre el IRPH ha caído hasta el valor 1,700% el Euribor ha bajado hasta el -0,415%, esto supone una diferencia de 2,115 puntos entre ambos, ya que 1,700- (-0,415) = 1,700 + 0,415 = 2,115.

Las hipotecas ligadas al IRPH también van a abaratarse, ya que el IRPH nunca ha estado tan bajo y entonces, independientemente de si las revisión de la hipoteca es trimestral, semestral o anual, al partir del nuevo valor del IRPH de septiembre la hipoteca se abaratará.

El IRPH en septiembre de 2020, como hemos dicho ha caído hasta el valor 1,700%, mientras que hace un año, en septiembre de 2019, el IRPH alcanzó el valor del 1,825%. Estos valores suponen una caída interanual de 0,125 puntos.

Concretamente, una hipoteca referenciada al IRPH con un diferencial sobre el mismo del 0%, con un capital pendiente de 100.000 euros, con un plazo restante de 20 años y que se revise anualmente a partir del dato del IRPH de septiembre de 2020, pasará de una cuota mensual de 498 euros a otra de 492 euros. Se trata de un abaratamiento mensual de 6 euros, siendo todas estos valores aproximados.

IRPH son las siglas correspondientes a: Índices de Referencia de Préstamos Hipotecarios. Estos índices son varios, y son un porcentaje que es utilizado por las entidades financieras con el que actualizan el tipo de interés de las hipotecas con tipos de interés variables. El Banco de España publica mensualmente todos los índices a través de un media de las diferentes ofertas del mercado hipotecario que han inscrito los bancos y cajas de ahorro.

El índice más utilizado como referencia para las hipotecas a interés variable es el Euribor, pero existen otros que es importante conocer:

- El Euribor: como decimos es el más conocido y utilizado. Es el índice que sustituyó al Mibor. Es el tipo al que las entidades financieras formalizan préstamos entre sí en la zona del mercado interbancario de la moneda europea. ¿Cómo se calcula? Los bancos europeos se prestan dinero entre ellos, entonces a partir de los precios de oferta de estos préstamos, se calcula el Euribor. Estamos hablando de los bancos europeos más importantes. El Euribor sustituyó al Mibor y este todavía se utiliza, pero de forma exclusiva para los préstamos hipotecarios anteriores al 1 de enero de 2000.

- El IRPH: el porcentaje es la media obtenida a partir de los tipos medios de interés de los préstamos hipotecarios con un plazo superior a tres años que han sido concedidos por las entidades durante el mes.

- También se puede utilizar como índice el IRS o el de la Deuda Pública o rentabilidad semestral de los bonos del Tesoro.

Como comentábamos el índice más utilizado para referenciar los préstamos hipotecarios a interés variable es el Euribor.

Debemos de saber que las entidades financieras aplican un diferencial adicional. Si por ejemplo, nuestro banco nos ofrece euribor + 0,50 y el porcentaje del euribor es 4,60 se realizará la suma del índice más el diferencial para obtener el tipo de interés que se aplicará. En este caso 5,10 ya que, 4,60 + 0,50 =5,10

El valor del IRPH siempre lo hemos visto por encima del Euribor, su oscilación no es tan frecuente como la el Euribor, pero los diferenciales que se suman al IRPH a diferencia de los que se aplican sobre el Euribor, deberían ser negativas, dado que el Euribor siempre nos lo hemos encontrado con valores inferiores e incluso muy inferiores con respecto a los del IRPH. Como compensación, los diferenciales sobre el IRPH deberían ser negativos. Los expertos dicen que generalmente las entidades financieras tienen una mayor disposición a utilizar el Euribor pues generalmente registra menores fluctuaciones durante la vida del préstamo hipotecario.

El comportamiento del IRPH por su método de cálculo siempre se ha encontrado por encima del Euribor y durante los peores años de la crisis y cuando todavía no ha sido superada la diferencia entre el Euribor y el IRPH ha sido superior de dos puntos, viéndose claramente perjudicados los ciudadanos con una hipoteca ligada al IRPH. Como hemos comentado, el diferencial o margen que se aplica al IRPH, teóricamente debería ser negativo para compensar que por el método de cálculo se sitúe muy por encima con respecto al Euribor.

El día 20 de cada mes el Banco de España cede los datos del mes anterior.

Comenta eric de Barcelona

Martes, 24 Dic. 2019 | 03:49:32 PMComenta Juan Antonio de Almería Almería

Sábado, 21 Dic. 2019 | 12:58:23 PMComenta DAVID de BARCELONA

Jueves, 19 Dic. 2019 | 09:09:41 PMResponde Manolo de Lugo

Viernes, 20 Dic. 2019 | 04:44:34 AMResponde HERNANDEZ E, P.Rafa de LLEIDA - LLEIDA

Domingo, 22 Dic. 2019 | 10:24:34 AMComenta ROSER de Girona de GIRONA

Jueves, 19 Dic. 2019 | 12:21:22 PMComenta Alfonso de Madrid

Jueves, 19 Dic. 2019 | 05:54:18 AMResponde Marco de Jaen

Jueves, 19 Dic. 2019 | 08:30:07 AMResponde eric de Barcelona

Jueves, 19 Dic. 2019 | 06:09:58 PMComenta eric de Barcelona

Viernes, 13 Dic. 2019 | 01:23:31 PMResponde Miguel de ELCHE

Sábado, 14 Dic. 2019 | 02:14:47 PMComenta Ana de Tarragona

Martes, 10 Dic. 2019 | 04:57:27 PMResponde Manolo de Lugo

Martes, 10 Dic. 2019 | 07:55:05 PMResponde Evans de Alicante

Martes, 10 Dic. 2019 | 09:59:54 PMResponde Perico de Llançà

Viernes, 13 Dic. 2019 | 08:26:29 AMComenta Alfonso de Vall d'uixó-Castellon

Martes, 10 Dic. 2019 | 12:31:13 AMResponde Javier - Reclama Por Mí de Bizkaia

Martes, 10 Dic. 2019 | 08:08:57 AMComo siempre mi consejo sería que te pusieras en contacto con Reclama Por Mí antes que asesorarte por aquí para conocer los detalles.

Si estás en primera instancia podrías recurrir por supuesto. Por como lo dices parece que ya estás en la Audiencia Provincial y no tienes a tiempo la sentencia de Europa.

Comenta Javier - Reclama Por Mí de Bizkaia

Lunes, 09 Dic. 2019 | 09:22:47 AMEs posible que muchos de vosotros ya hayáis leído los consejos que hemos estado dando desde Reclama Por Mí a los afectados durante todos estos años ya sea en el foro o mediante diferentes notas de prensa que encontraréis en medios.

Seguimos esperando como vosotros la sentencia y volvemos a escribir aquí tras un tiempo en relación de la posible prescripción de la acción de reclamación de las cantidades si se declara nulo el IRPH.

Algunas entidades financieras intentan plantear dudas sobre la posible prescripción de la acción de reclamación por IRPH si pasan más de 4 o 15 años desde la firma de la hipoteca o desde la finalización en un intento de obtener fallos favorables. Aunque la jurisprudencia no está de parte de las entidades y lo normal es que al pedir la nulidad de la cláusula se considere que se deben devolver las cantidades pagadas de más, de hecho, hay alguna audiencia que no piensa de esa manera. En Reclama Por Mí, hemos tenido ya algún caso por gastos de hipoteca donde se concede la nulidad, pero no la restitución de las cantidades. Por ese motivo, y retomando lo que ya dijimos en su día, si bien creemos que la mayoría de los jueces entiende que al pedir la nulidad se deben restituir las cantidades, debido a posibles cambios de criterio de la justicia y con el fin de ser prudentes y no dejar ningún cabo suelto, aconsejamos a todos nuestros clientes iniciar un trámite extrajudicial dando por iniciada la acción de reclamación de las cantidades, lo cual hará que deje de contar el plazo a futuro y que no compromete a nada con la plataforma ni judicialmente. Esto no comprometerá al cliente a un proceso judicial en caso de que la sentencia no sea favorable, pero sí ayudará a maximizar la probabilidad de éxito de su caso. Aunque la jurisprudencia está de parte de los afectados, como abogados es nuestro deber analizar y estudiar cualquier vulnerabilidad en los casos, y cualquier afectado que lo desee puede iniciar la reclamación extrajudicial. El cliente se protege ante ese escenario sin asumir ningún riesgo. El asesoramiento es esencial. Nuestro consejo es que no lo hagáis a través de modelos sacados de internet que algunos comprometen la reclamación por pedir que se sustituya por el euribor, otras reclamaciones no se envían a la entidad adecuada si por ejemplo ya no existe la caja... Nadie debería tomar decisiones sobre el IRPH sin preguntar a un experto en la materia por las repercusiones legales a futuro que pueda conllevar. Quien quiera asesoramiento por parte de Reclama Por Mí: Enlace

Responde Christian de Barcelona

Lunes, 09 Dic. 2019 | 11:59:35 PMComenta Christian de Barcelona

Viernes, 06 Dic. 2019 | 10:30:14 PM