El IRPH baja en septiembre al mínimo histórico: 1,700%

El IRPH baja en septiembre de 2020 al valor 1,700% y al ser un mínimo histórico este valor abaratará las hipotecas independientemente de si la revisión es trimestral, semestral o anual.

Aunque muchos de los ciudadanos con hipoteca IRPH están pendientes de la polémica sentencia del Tribunal Supremo sobre cuatro recursos de casación por hipotecas vinculadas al IRPH, en la que se admitía la falta de transparencia en la aplicación del índice IRPH en el contrato hipotecario pero que no existe abusividad en la cláusula IRPH, también necesitan saber que valores alcanza el IRPH, ya que de ellos depende de si su hipoteca se abaratará o encarecerá en la siguiente revisión.

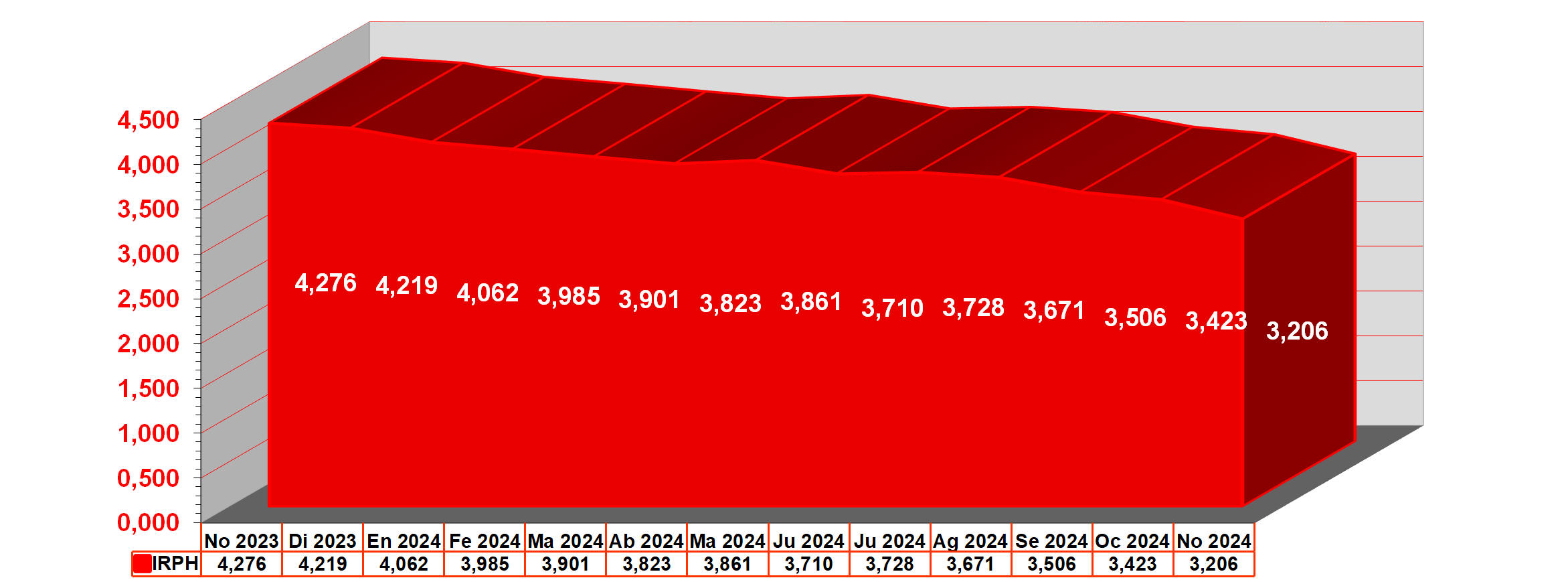

El IRPH ha alcanzado en septiembre de 2020 el valor 1,700, y se trata de su segundo mínimo histórico consecutivo. La razón de esta nueva caída la encontraremos seguramente en que el Euríbor también se encuentra en estos meses experimentado caídas hacia mínimos históricos y cómo el cálculo del IRPH se apoya en grandes rasgos en la media de las TAE de las hipotecas comercializadas y revisadas de cada mes, evidentemente, los valores IRPH dependen también de los valores que alcanza el Euribor, que es el índice utilizado en la inmensa mayoría de las hipotecas en España.

La diferencia entre ambos índices, IRPH y Euribor, a pesar de las caídas que muestran los dos, se acrecienta. Esto se debe a que el Euribor ha caído más significativamente en los últimos meses, que el IRPH.

El Euríbor ha caído tanto a consecuencia de los estímulos de ayuda de gran envergadura que ha puesto en marcha y que seguirá poniendo el Banco Central Europeo (BCE), para afrontar las devastadoras consecuencias de la pandemia del Covid-19 en las economías de los países europeos.

Mientras que en septiembre el IRPH ha caído hasta el valor 1,700% el Euribor ha bajado hasta el -0,415%, esto supone una diferencia de 2,115 puntos entre ambos, ya que 1,700- (-0,415) = 1,700 + 0,415 = 2,115.

Las hipotecas ligadas al IRPH también van a abaratarse, ya que el IRPH nunca ha estado tan bajo y entonces, independientemente de si las revisión de la hipoteca es trimestral, semestral o anual, al partir del nuevo valor del IRPH de septiembre la hipoteca se abaratará.

El IRPH en septiembre de 2020, como hemos dicho ha caído hasta el valor 1,700%, mientras que hace un año, en septiembre de 2019, el IRPH alcanzó el valor del 1,825%. Estos valores suponen una caída interanual de 0,125 puntos.

Concretamente, una hipoteca referenciada al IRPH con un diferencial sobre el mismo del 0%, con un capital pendiente de 100.000 euros, con un plazo restante de 20 años y que se revise anualmente a partir del dato del IRPH de septiembre de 2020, pasará de una cuota mensual de 498 euros a otra de 492 euros. Se trata de un abaratamiento mensual de 6 euros, siendo todas estos valores aproximados.

IRPH son las siglas correspondientes a: Índices de Referencia de Préstamos Hipotecarios. Estos índices son varios, y son un porcentaje que es utilizado por las entidades financieras con el que actualizan el tipo de interés de las hipotecas con tipos de interés variables. El Banco de España publica mensualmente todos los índices a través de un media de las diferentes ofertas del mercado hipotecario que han inscrito los bancos y cajas de ahorro.

El índice más utilizado como referencia para las hipotecas a interés variable es el Euribor, pero existen otros que es importante conocer:

- El Euribor: como decimos es el más conocido y utilizado. Es el índice que sustituyó al Mibor. Es el tipo al que las entidades financieras formalizan préstamos entre sí en la zona del mercado interbancario de la moneda europea. ¿Cómo se calcula? Los bancos europeos se prestan dinero entre ellos, entonces a partir de los precios de oferta de estos préstamos, se calcula el Euribor. Estamos hablando de los bancos europeos más importantes. El Euribor sustituyó al Mibor y este todavía se utiliza, pero de forma exclusiva para los préstamos hipotecarios anteriores al 1 de enero de 2000.

- El IRPH: el porcentaje es la media obtenida a partir de los tipos medios de interés de los préstamos hipotecarios con un plazo superior a tres años que han sido concedidos por las entidades durante el mes.

- También se puede utilizar como índice el IRS o el de la Deuda Pública o rentabilidad semestral de los bonos del Tesoro.

Como comentábamos el índice más utilizado para referenciar los préstamos hipotecarios a interés variable es el Euribor.

Debemos de saber que las entidades financieras aplican un diferencial adicional. Si por ejemplo, nuestro banco nos ofrece euribor + 0,50 y el porcentaje del euribor es 4,60 se realizará la suma del índice más el diferencial para obtener el tipo de interés que se aplicará. En este caso 5,10 ya que, 4,60 + 0,50 =5,10

El valor del IRPH siempre lo hemos visto por encima del Euribor, su oscilación no es tan frecuente como la el Euribor, pero los diferenciales que se suman al IRPH a diferencia de los que se aplican sobre el Euribor, deberían ser negativas, dado que el Euribor siempre nos lo hemos encontrado con valores inferiores e incluso muy inferiores con respecto a los del IRPH. Como compensación, los diferenciales sobre el IRPH deberían ser negativos. Los expertos dicen que generalmente las entidades financieras tienen una mayor disposición a utilizar el Euribor pues generalmente registra menores fluctuaciones durante la vida del préstamo hipotecario.

El comportamiento del IRPH por su método de cálculo siempre se ha encontrado por encima del Euribor y durante los peores años de la crisis y cuando todavía no ha sido superada la diferencia entre el Euribor y el IRPH ha sido superior de dos puntos, viéndose claramente perjudicados los ciudadanos con una hipoteca ligada al IRPH. Como hemos comentado, el diferencial o margen que se aplica al IRPH, teóricamente debería ser negativo para compensar que por el método de cálculo se sitúe muy por encima con respecto al Euribor.

El día 20 de cada mes el Banco de España cede los datos del mes anterior.

Comenta Juan de Las Palmas de G.C

Lunes, 22 Enero 2018 | 06:13:16 PMComenta Acnexia de montcada i reixac (Barcelona)

Lunes, 22 Enero 2018 | 04:25:14 PMComenta Ivan de Marbella malaga

Lunes, 22 Enero 2018 | 10:37:44 AMComenta Acnexia de montcada i reixac (Barcelona)

Domingo, 21 Enero 2018 | 08:35:21 PMComenta Acnexia de montcada i reixac (Barcelona)

Domingo, 21 Enero 2018 | 08:33:20 PMComenta Estafada de Madrid

Sábado, 20 Enero 2018 | 09:50:36 PMComenta Ivan de Marbella -malaga

Sábado, 20 Enero 2018 | 02:03:32 PMResponde kikolg de Toledo

Sábado, 20 Enero 2018 | 02:27:02 PMComenta angel de s tarragona. carlos de la rapita

Viernes, 19 Enero 2018 | 06:38:41 PMResponde Roque de A CORUÑA

Viernes, 19 Enero 2018 | 07:31:09 PMResponde kikolg de Toledo

Sábado, 20 Enero 2018 | 02:13:18 PMComenta Estafada de Madrid

Viernes, 19 Enero 2018 | 02:47:02 PMComenta Estafada de Madrid

Viernes, 19 Enero 2018 | 02:45:21 PM