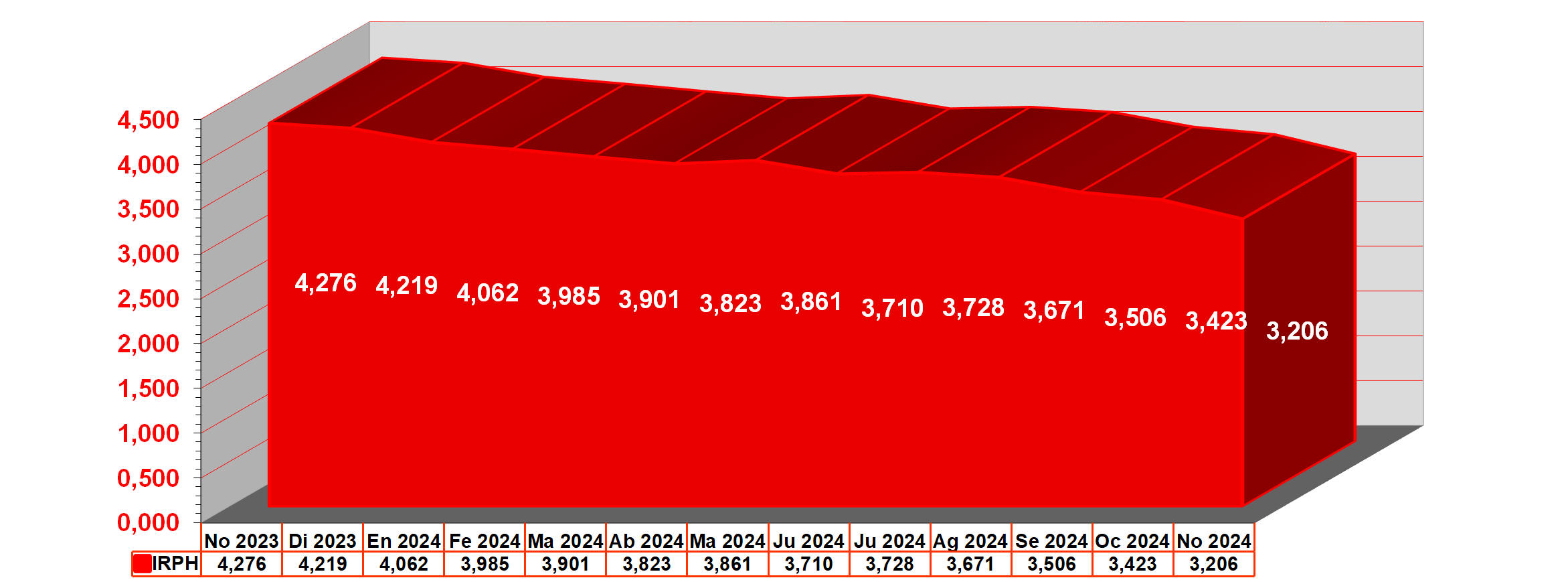

El IRPH baja en septiembre al mínimo histórico: 1,700%

El IRPH baja en septiembre de 2020 al valor 1,700% y al ser un mínimo histórico este valor abaratará las hipotecas independientemente de si la revisión es trimestral, semestral o anual.

Aunque muchos de los ciudadanos con hipoteca IRPH están pendientes de la polémica sentencia del Tribunal Supremo sobre cuatro recursos de casación por hipotecas vinculadas al IRPH, en la que se admitía la falta de transparencia en la aplicación del índice IRPH en el contrato hipotecario pero que no existe abusividad en la cláusula IRPH, también necesitan saber que valores alcanza el IRPH, ya que de ellos depende de si su hipoteca se abaratará o encarecerá en la siguiente revisión.

El IRPH ha alcanzado en septiembre de 2020 el valor 1,700, y se trata de su segundo mínimo histórico consecutivo. La razón de esta nueva caída la encontraremos seguramente en que el Euríbor también se encuentra en estos meses experimentado caídas hacia mínimos históricos y cómo el cálculo del IRPH se apoya en grandes rasgos en la media de las TAE de las hipotecas comercializadas y revisadas de cada mes, evidentemente, los valores IRPH dependen también de los valores que alcanza el Euribor, que es el índice utilizado en la inmensa mayoría de las hipotecas en España.

La diferencia entre ambos índices, IRPH y Euribor, a pesar de las caídas que muestran los dos, se acrecienta. Esto se debe a que el Euribor ha caído más significativamente en los últimos meses, que el IRPH.

El Euríbor ha caído tanto a consecuencia de los estímulos de ayuda de gran envergadura que ha puesto en marcha y que seguirá poniendo el Banco Central Europeo (BCE), para afrontar las devastadoras consecuencias de la pandemia del Covid-19 en las economías de los países europeos.

Mientras que en septiembre el IRPH ha caído hasta el valor 1,700% el Euribor ha bajado hasta el -0,415%, esto supone una diferencia de 2,115 puntos entre ambos, ya que 1,700- (-0,415) = 1,700 + 0,415 = 2,115.

Las hipotecas ligadas al IRPH también van a abaratarse, ya que el IRPH nunca ha estado tan bajo y entonces, independientemente de si las revisión de la hipoteca es trimestral, semestral o anual, al partir del nuevo valor del IRPH de septiembre la hipoteca se abaratará.

El IRPH en septiembre de 2020, como hemos dicho ha caído hasta el valor 1,700%, mientras que hace un año, en septiembre de 2019, el IRPH alcanzó el valor del 1,825%. Estos valores suponen una caída interanual de 0,125 puntos.

Concretamente, una hipoteca referenciada al IRPH con un diferencial sobre el mismo del 0%, con un capital pendiente de 100.000 euros, con un plazo restante de 20 años y que se revise anualmente a partir del dato del IRPH de septiembre de 2020, pasará de una cuota mensual de 498 euros a otra de 492 euros. Se trata de un abaratamiento mensual de 6 euros, siendo todas estos valores aproximados.

IRPH son las siglas correspondientes a: Índices de Referencia de Préstamos Hipotecarios. Estos índices son varios, y son un porcentaje que es utilizado por las entidades financieras con el que actualizan el tipo de interés de las hipotecas con tipos de interés variables. El Banco de España publica mensualmente todos los índices a través de un media de las diferentes ofertas del mercado hipotecario que han inscrito los bancos y cajas de ahorro.

El índice más utilizado como referencia para las hipotecas a interés variable es el Euribor, pero existen otros que es importante conocer:

- El Euribor: como decimos es el más conocido y utilizado. Es el índice que sustituyó al Mibor. Es el tipo al que las entidades financieras formalizan préstamos entre sí en la zona del mercado interbancario de la moneda europea. ¿Cómo se calcula? Los bancos europeos se prestan dinero entre ellos, entonces a partir de los precios de oferta de estos préstamos, se calcula el Euribor. Estamos hablando de los bancos europeos más importantes. El Euribor sustituyó al Mibor y este todavía se utiliza, pero de forma exclusiva para los préstamos hipotecarios anteriores al 1 de enero de 2000.

- El IRPH: el porcentaje es la media obtenida a partir de los tipos medios de interés de los préstamos hipotecarios con un plazo superior a tres años que han sido concedidos por las entidades durante el mes.

- También se puede utilizar como índice el IRS o el de la Deuda Pública o rentabilidad semestral de los bonos del Tesoro.

Como comentábamos el índice más utilizado para referenciar los préstamos hipotecarios a interés variable es el Euribor.

Debemos de saber que las entidades financieras aplican un diferencial adicional. Si por ejemplo, nuestro banco nos ofrece euribor + 0,50 y el porcentaje del euribor es 4,60 se realizará la suma del índice más el diferencial para obtener el tipo de interés que se aplicará. En este caso 5,10 ya que, 4,60 + 0,50 =5,10

El valor del IRPH siempre lo hemos visto por encima del Euribor, su oscilación no es tan frecuente como la el Euribor, pero los diferenciales que se suman al IRPH a diferencia de los que se aplican sobre el Euribor, deberían ser negativas, dado que el Euribor siempre nos lo hemos encontrado con valores inferiores e incluso muy inferiores con respecto a los del IRPH. Como compensación, los diferenciales sobre el IRPH deberían ser negativos. Los expertos dicen que generalmente las entidades financieras tienen una mayor disposición a utilizar el Euribor pues generalmente registra menores fluctuaciones durante la vida del préstamo hipotecario.

El comportamiento del IRPH por su método de cálculo siempre se ha encontrado por encima del Euribor y durante los peores años de la crisis y cuando todavía no ha sido superada la diferencia entre el Euribor y el IRPH ha sido superior de dos puntos, viéndose claramente perjudicados los ciudadanos con una hipoteca ligada al IRPH. Como hemos comentado, el diferencial o margen que se aplica al IRPH, teóricamente debería ser negativo para compensar que por el método de cálculo se sitúe muy por encima con respecto al Euribor.

El día 20 de cada mes el Banco de España cede los datos del mes anterior.

Comenta Javier - Reclama Por Mí de Bizkaia

Jueves, 23 Nov. 2017 | 04:17:23 PMSoy Javier López de Reclama Por Mí otra vez. He estado a lo largo de meses asesorando a personas afectadas por IRPH en relación a sus consultas debido a la complejidad del tema en este foro.

Una vez más y después de analizar detenidamente las últimas informaciones y las consecuencias que se derivan hemos dejado por escrito en Enlace mucha información de interés sobre el IRPH que esperamos que os sea útil y aclare dudas.

Una vez más vuelvo a indicar que quien lo desee puede consultar a una abogado de forma gratuita en la web de Enlace sin ningún compromiso para saber qué hacer y que le asesore ya que aunque es completo el análisis que sigue, cada caso es único y requiere estudiarse bien.

Este es nuestro primer análisis a la espera de la sentencia completa que nos arrojará más luz sobre el tema.

POR FAVOR LAS CONSULTAS DIRECTAMENTE EN LA WEB DE Enlace PORQUE ES MUY DELICADO CADA ASUNTO Y REQUIERE ESTUDIARLO. COMO MI COMENTARIO DESAPARECE CADA CIERTO TIEMPO POR LAS DEMÁS ENTRADAS REPETIRÉ ESTE COMENTARIO REITERADAMENTE.

El Tribunal Supremo se ha pronunciado a favor de los bancos sobre el IRPH este 22 de noviembre.

El Supremo no tumba el índice IRPH al no considerarlo abusivo ni opaco. "La mera referenciación a un tipo oficial como es el IRPH no implica falta de transparencia ni abusividad."

Aquí me gustaría hacer incapié en las palabras "la mera referenciación no implica..." Es decir, que ha considerado que ha sido transparente el caso juzgado. Sin embargo en otros casos habría que analizarlo. Hay que esperar a tener la sentencia que aa´n no ha salido. Se juzgaba un caso concreto, no el de cada afectado.

¿Queda alguna esperanza para los afectados?

Quien esté afectado debe saber que no todo está perdido.

En primer lugar hace falta poder analizar la sentencia que estará accesible pronto para ver los fundamentos jurídicos y poder analizar bien qué ha sucedido.

Hay que recordar, que la cláusula suelo también es legal. Quienes están afectados lo que reclaman es la falta de transparencia al commercializarla no su legalidad y depende de cada caso.

Aquí radica la importancia de conocer la sentencia exacta y sacar conclusiones.

Aunque la sentencia es contraria todavía se puede llevar al TJUE que es una instancia superior al Supremo.

¿Qué hago ahora si estoy afectado por IRPH?

Si estás afectado debes saber que los bancos tienen el respaldo del Tribunal Supremo y las garantías de éxito son muy bajas.

Por lo que desde Reclama Por Mí damos estos consejos basados en 4 supuestos a personas afectadas:

1- Que no se haya iniciado ningún trámite para reclamar:

En este caso lo mejor es mantenerse a la espera de nuevas noticias para ver cómo proceder. No iniciar ningún proceso judicial ya que tiene conscuencias legales. Desde Reclama Por Mí, únicamente tramitaremos la reclamación extrajudicial al banco que no nos compromete a nada a nivel legal y nos da la opción de que el banco le proponga un acuerdo o bien que la deseche y tengamos material para una futura demanda si el TJUE da la razón a los afectados.

2- Que se haya iniciado la reclamación extrajudicial pero no la demanda:

En este caso, la demanda no ha sido procesada y como hemos dicho anteriormente no tiene consecuencias legales. Podemos estar a la espera de lo que sucede y si el TJUE nos da la razón proceder a demandar.

3- Si no se ha admitido a trámite la demanda aún, archivar la causa:

Se podrá solicitar al abogado que presente un escrito solicitando el archivo de la causa y con esto se finalizaría el procedimiento sin gastos. O en el caso de que para la admisión a trámite de la demanda hubiese que subsanar un defecto como podría ser el otorgamiento de poder "Apud Acta" no realizar la menciona subsacionación dejando así que muriera el procedimiento sin coste alguno para el cliente.

4- Que se haya admitido a trámite:

En este caso el proceso está en marcha y nos enfrentamos a una decisióm importante. Hay que decidir si:

A- Presentamos un desestimiento

En este caso nos enfrentamos a dos supuestos:

1- Si todavía no hasido la audiencia previa: cuando llegue el día se presenta un desestimiento por la acción de nulidad de IRPH y en principio no nos enfrentaríamos a costas.

2- Si ya ha sido la audiencia previa: nos enfrentaríamos a que nos condenen en costas (si el abogado de la otra parte reclama las costas tendremos que pagar), pero NO se consideraría cosa juzgada y por tanto, en el futuro, si el TJUE nos da la razón podríamos iniciar una nueva reclamación y recuperar lo pagado de más.

B- Seguimos adelante:

Nos exponemos a perder el juicio por IRPH con altas probabilidades. ¿Pero por qué podría ser una opción seguir adelante? Porque si has presentado tu caso reclamando IRPH + gastos de hipoteca, muy probablemente la reclamación por gastos de hipoteca los ganes ya la jurisprudencia es a favor del cliente y, si ganas una parte de las cuestiones que reclamas, el juez debería dar una estimación parcial de tu caso y no te condenarían en costas.

¿Cuál es el problema de esta opción? Que el caso por IRPH sería juzgado y en el futuro si no recurrimos no podríamos reclamar ante el TJUE porque se consideraría cosa juzgada. Recurrir constatemente a la espera de una decisión que no tiene por qué ser a nuestro favor con un futuro incierto es un consejo que desde Reclama Por Mí no estamos dispuesto a dar ya que supone constantes costas en contra si no ganamos.

Por lo que la decisión a tomar es: Prefiero seguir adelante sabiendo que en el futuro no podré reclamar por IRPH si el TJUE lo declara nulo o bien, si mi reclamación ha sido presentada con gastos, ¿sigo adelante y al menos no me condenan en costas hoy aunque pierda la posibilidad de reclamar en el futuro?

Como muchos de vosotros si os encontráis en esta situación es posible que no sepáis que hacer ponemos un ejemplo:

Imaginad que se ha presentado la demanda por IRPH + gastos en Bilbao. Resulta que mi causa ya ha sido admitida a trámite y no puedo echarme atrás sin riesgo. Tengo que decidir si sigo o si no.

Si ganamos por los gastos donde hay altas probabilidad de ganar (existe el riesgo de que no sea así), nos darán una estimación parcial y no pagaremos costas, por lo que recuperaremos por unos gastos medios 2000€ y dejaremos de perder 1.800€ en concepto de costas (En bilbao las costas son 1.800€)

Sin embargo, si elige esta opción debe saber que su caso, si no lo recurre (cada vez que recurra debe pagar costas si pierde, sin garantías), no podría reclamar en el futuro al TJUE porque su caso estaría juzgado y hay que ser muy conscientes de lo que nos jugamos:

Un cliente con una hipoteca de 180.000€ a 30 años, con un fijo de 0,5% si el índice IRPH Entidades se declara nulo le devolverían: 134.000€ y si en vez de nulo lo moderan y lo sustituyen por el Euribor 35.000€.

En resumidas cuentas, el escenario podría ser el siguiente: ¿prefiere recuperar 2000€ ahora y no perder 1.800€ en costas o tener la posibilidad de recuperar 134.000 o en su defecto 35.000€ en el futuro si el TJUE lo declara nulo?

Todavía existe la posibilidad de que el TJUE vuelva a llevar la contraria al Supremo y falle a favor de las personas con IRPH y hay que valorar si usted está dispuesto a sacrificar la posibilidad de reclamar en el futuro esos importes tan elevados, a cambio de no ceder hoy en cantidades inferiores.

¿Cuál es la probabilidad de que declare nulo el IRPH el TJUE y en qué plazo? A esta cuestión no le puede responder ninguna persona con garantías. Quizá se pronuncie en 1 año 2 o 3.

Solo se puede decir que no es la primera vez que el TJUE le da la vuelta a lo que dice el Supremo. Sucedió con las cláusulas suelo y la retroactividad total.

Para más información y consultar abogado: Enlace

Responde jose de Alcorcón - Madrid

Jueves, 23 Nov. 2017 | 07:48:27 PMComenta Antoniomur de Murcia

Jueves, 23 Nov. 2017 | 03:30:43 PMComenta David de Dos hermanas-Sevilla

Jueves, 23 Nov. 2017 | 03:01:57 PMComenta David de Sevilla

Jueves, 23 Nov. 2017 | 12:50:06 PMResponde Javier - Reclama Por Mí de Bizkaia

Jueves, 23 Nov. 2017 | 02:50:23 PMEn primer lugar decirle que la información que tenemos hasta ahora sobre la sentencia no es completa. Aún no ha sido publicada y un análisis más profundo de los fundamentos jurídicos podría abrir algún rayo de esperanza para las personas afectadas.

Si sacamos de la ecuación esa posibilidad, lamentablemente, hoy por hoy, lo vería muy difícil que pudiera reclamar posteriormente si pierde y no recurre. Su caso sería cosa juzgada y en principio no se puede abrir un nuevo proceso con las leyes actuales.

Una opción viable que le quedaría y debe analizarla atendiendo al riesgo-beneficio y a los gastos que le supondría, es que recurra la sentencia del juzgado de primera instancia, lo que le dará más plazo a la espera del TJUE hasta el día de la fecha en la Audiencia Provincial y si también perdiera, puede usted recurrir de nuevo al Supremo siempre que acepte su caso atendiendo a unos criterios.

¿Qué pierde en el proceso?

Los gastos derivados del juicio: abogado y costas.

Debe evaluar los gastos que le supondría y el riesgo de que aún así no pueda conseguir nada porque el TJUE no de la razón. Cualquier decisión que adopte, lamentablemente supone un riesgo. Aquí le expongo opciones, quizá no las únicas si se estudie bien su caso.

En cualquier caso, esta consulta está basada en un análisis sin haber leído sus escrituras, su caso concreto, cómo está puesta la demanda y un largo etc. Debería usted asesorarse muy bien sobre cómo proceder.

Quien desee saber qué hacer si tiene IRPH, haya reclamado o no, esté su situación como esté, puede ponerse en contacto con Enlace y que le asesore un abogado tras estudiar el caso concreto para ver cómo proceder. Intentaremos ayudarles en todo lo posible.

Lamentamos la decisión del Supremo. Seguimos informando.

Comenta Javie de Olerdola -Barcelona

Jueves, 23 Nov. 2017 | 11:45:38 AMResponde Juan de Cadiz

Jueves, 23 Nov. 2017 | 12:25:21 PMComenta Jose de Madrid

Jueves, 23 Nov. 2017 | 11:26:13 AMComenta Javier - Reclama Por Mí de Bizkaia

Jueves, 23 Nov. 2017 | 11:22:46 AMSoy Javier López de Reclama Por Mí. He estado a lo largo de meses asesorando a personas afectadas por IRPH en relación a sus consultas debido a la complejidad del tema en este foro.

Una vez más y después de analizar detenidamente las últimas informaciones y las consecuencias que se derivan hemos dejado por escrito en Enlace mucha información de interés sobre el IRPH que esperamos que os sea útiy y aclare dudas.

Una vez más vuelvo a indicar que quien lo desee puede consultar a una abogado de forma gratuita en la web de Enlace sin ningún compromiso para saber qué hacer y que le asesore ya que aunque es completo el análisis que sigue, cada caso es único y requiere estudiarse bien.

Este es nuestro primer análisis a la espera de la sentencia completa que nos arrojará más luz sobre el tema. Espero que os sea de interés y que nos consultéis en la web para que no desaparezca el comentario:

El Tribunal Supremo se ha pronunciado a favor de los bancos sobre el IRPH este 22 de noviembre.

El Supremo no tumba el índice IRPH al no considerarlo abusivo ni opaco. "La mera referenciación a un tipo oficial como es el IRPH no implica falta de transparencia ni abusividad."

Un millón de afectados que han estado esperando esta sentencia no podrán reclamar con garantías de éxito salvo que el TJUE dicte lo contrario.

La sentencia que aún no es pública lo será pronto y se podrá analizar los motivos.

¿Queda alguna esperanza para los afectados?

Quien esté afectado debe saber que no todo está perdido.

En primer lugar hace falta poder analizar la sentencia que estará accesible pronto para ver los fundamentos jurídicos y poder analizar bien qué ha sucedido.

Hay que recordar, que la cláusula suelo también es legal. Quienes están afectados lo que reclaman es la falta de transparencia al commercializarla no su legalidad.

Aquí radica la importancia de conocer la sentencia exacta y sacar conclusiones.

Como indica el Supremo: "La mera referenciación a un tipo oficial como es el IRPH no implica falta de transparencia ni abusividad" lo que no significa que no pueda demostrarse la falta de transparencia en otros casos. Este punto es clave para saber cómo proceder.

Aunque la sentencia es contraria todavía se puede llevar al TJUE que es una instancia superior al Supremo.

¿Qué hago ahora si estoy afectado por IRPH?

Si estás afectado debes saber que los bancos tienen el respaldo del Tribunal Supremo y las garantías de éxito son muy bajas.

Por lo que desde Reclama Por Mí damos estos consejos basados en 4 supuestos a personas afectadas:

1- Que no se haya iniciado ningún trámite para reclamar:

En este caso lo mejor es mantenerse a la espera de nuevas noticias para ver cómo proceder. No iniciar ningún proceso judicial ya que tiene conscuencias legales. Desde Reclama Por Mí, únicamente tramitaremos la reclamación extrajudicial al banco que no nos compromete a nada a nivel legal y nos da la opción de que el banco le proponga un acuerdo o bien que la deseche y tengamos material para una futura demanda si el TJUE da la razón a los afectados.

2- Que se haya iniciado la reclamación extrajudicial pero no la demanda:

En este caso, la demanda no ha sido procesada y como hemos dicho anteriormente no tiene consecuencias legales. Podemos estar a la espera de lo que sucede y si el TJUE nos da la razón proceder a demandar.

3- Si no se ha admitido a trámite la demanda aún, archivar la causa:

Se podrá solicitar al abogado que presente un escrito solicitando el archivo de la causa y con esto se finalizaría el procedimiento sin gastos. O en el caso de que para la admisión a trámite de la demanda hubiese que subsanar un defecto como podría ser el otorgamiento de poder "Apud Acta" no realizar la menciona subsacionación dejando así que muriera el procedimiento sin coste alguno para el cliente.

4- Que se haya admitido a trámite:

En este caso el proceso está en marcha y nos enfrentamos a una decisióm importante. Hay que decidir si:

A- Presentamos un desestimiento

En este caso nos enfrentamos a dos supuestos:

1- Si todavía no hasido la audiencia previa: cuando llegue el día se presenta un desestimiento por la acción de nulidad de IRPH y en principio no nos enfrentaríamos a costas.

2- Si ya ha sido la audiencia previa: nos enfrentaríamos a que nos condenen en costas (si el abogado de la otra parte reclama las costas tendremos que pagar), pero NO se consideraría cosa juzgada y por tanto, en el futuro, si el TJUE nos da la razón podríamos iniciar una nueva reclamación y recuperar lo pagado de más.

B- Seguimos adelante:

Nos exponemos a perder el juicio por IRPH con altas probabilidades. ¿Pero por qué podría ser una opción seguir adelante? Porque si has presentado tu caso reclamando IRPH + gastos de hipoteca, muy probablemente la reclamación por gastos de hipoteca los ganes ya la jurisprudencia es a favor del cliente y, si ganas una parte de las cuestiones que reclamas, el juez debería dar una estimación parcial de tu caso y no te condenarían en costas.

¿Cuál es el problema de esta opción? Que el caso por IRPH sería juzgado y en el futuro si no recurrimos no podríamos reclamar ante el TJUE porque se consideraría cosa juzgada. Recurrir constatemente a la espera de una decisión que no tiene por qué ser a nuestro favor con un futuro incierto es un consejo que desde Reclama Por Mí no estamos dispuesto a dar ya que supone constantes costas en contra si no ganamos.

Por lo que la decisión a tomar es: Prefiero seguir adelante sabiendo que en el futuro no podré reclamar por IRPH si el TJUE lo declara nulo o bien, si mi reclamación ha sido presentada con gastos, ¿sigo adelante y al menos no me condenan en costas hoy aunque pierda la posibilidad de reclamar en el futuro?

Como muchos de vosotros si os encontráis en esta situación es posible que no sepáis que hacer ponemos un ejemplo:

Imaginad que se ha presentado la demanda por IRPH + gastos en Bilbao. Resulta que mi causa ya ha sido admitida a trámite y no puedo echarme atrás sin riesgo. Tengo que decidir si sigo o si no.

Si ganamos por los gastos donde hay altas probabilidad de ganar (existe el riesgo de que no sea así), nos darán una estimación parcial y no pagaremos costas, por lo que recuperaremos por unos gastos medios 2000€ y dejaremos de perder 1.800€ en concepto de costas (En bilbao las costas son 1.800€)

Sin embargo, si elige esta opción debe saber que su caso, si no lo recurre (cada vez que recurra debe pagar costas si pierde, sin garantías), no podría reclamar en el futuro al TJUE porque su caso estaría juzgado y hay que ser muy conscientes de lo que nos jugamos:

Un cliente con una hipoteca de 180.000€ a 30 años, con un fijo de 0,5% si el índice IRPH Entidades se declara nulo le devolverían: 134.000€ y si en vez de nulo lo moderan y lo sustituyen por el Euribor 35.000€.

En resumidas cuentas, el escenario podría ser el siguiente: ¿prefiere recuperar 2000€ ahora y no perder 1.800€ en costas o tener la posibilidad de recuperar 134.000 o en su defecto 35.000€ en el futuro si el TJUE lo declara nulo?

Todavía existe la posibilidad de que el TJUE vuelva a llevar la contraria al Supremo y falle a favor de las personas con IRPH y hay que valorar si usted está dispuesto a sacrificar la posibilidad de reclamar en el futuro esos importes tan elevados, a cambio de no ceder hoy en cantidades inferiores.

¿Cuál es la probabilidad de que declare nulo el IRPH el TJUE? A esta cuestión no le puede responder ninguna persona con garantías.

Solo se puede decir que no es la primera vez que el TJUE le da la vuelta a lo que dice el Supremo. Sucedió con las cláusulas suelo y la retroactividad total.

Para más información y consultar abogado: Enlace

Responde Ron de El Vendrell- Tarragona

Jueves, 23 Nov. 2017 | 01:38:14 PMComenta Raul de Barcelona

Jueves, 23 Nov. 2017 | 10:50:56 AMComenta xavi de BCN

Jueves, 23 Nov. 2017 | 10:38:25 AMComenta xavi de barcelona

Jueves, 23 Nov. 2017 | 09:42:20 AM